检察最新行情

检察最新行情

新浪科技 杨雪梅

北京影瑶广告有限公司2020年是直播带货丰充的一年,手脚网红经济的见证者、网红电商第一股,如涵蓝本有望在本年迎来高光技艺,但如今却只可遴选颓唐暂退老本阛阓。

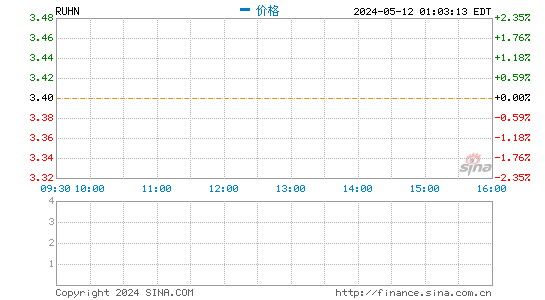

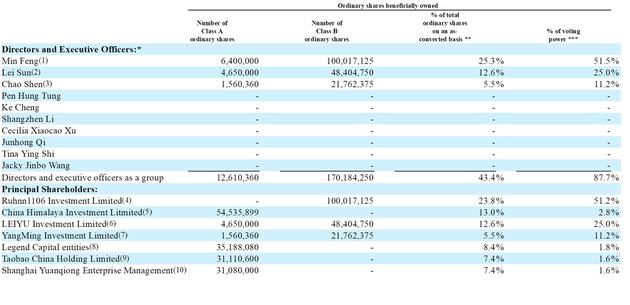

11月25日,如涵控股文告公司董事会已接到公司三位首创东说念主冯敏、孙雷和沈超(买方集团)于2020年11月25日发出的初步非阻挡性建议书,淡薄以每股0.68好意思元(或每股ADS 3.4好意思元,如涵控股1个ADS终点于5个昔时股)的现款,收购买方集团尚未捏有的公司所有已刊行的A类昔时股。

此时,距离如涵控股上市只是一年半时辰。参考2019年上市时12.5好意思元的IPO价,如涵特等化价钱仅为3.4好意思元,较IPO价累计挥发72.8%。而在资格了亏欠暗影和种种负面外传影响之后,如涵控股的股价也一起下落,市值缩水泰半。

曾是网红经济新样式的探索者,如涵蓝本有望在老本阛阓上相亲相爱,但如今为缘何事讲不下去了?

一、是张大奕负担了如涵吗?

就在公布受到特等化要约的两天前,如涵控股发布了搁置9月30日的2021财年第二季度财报。新的财报数据走漏,如涵上一季度总净营收2.485亿元,同比下滑9%;净亏欠同比收窄38%至3120万元。

这依然是一份不太亮眼的财报。

如涵收入中占据大头的自营业务下家具销售收入为1.292亿,上年同时为2.079亿,减少了37.9%。减少原因一是受到部分网店从自营样式更始为平台样式的影响——搁置2020年9月30日,公司网店数目从上年同时的23个减少到17个,自营样式下的网红数目从上年同时的7个减少到3个;二是受负面音尘影响,其中一个头部网红的店铺收入显贵下降。而这个头部网红恰是如涵控股聚来源创东说念主、网红张大奕。

如涵在财报中提到,自2020年4月以来,一直受负面宣传影响的顶级KOL旗下在线上商店所产生的家具销售收入认识下降。

重庆百彩东企业管理有限公司一条微博挥发上亿市值,网红电商如涵为奈何此脆弱?是张大奕负担了如涵吗?

践诺上,张大奕曾有超强带货智力,首页-淮安市师苑国际旅行社有限公司曾在三天时辰内完成昔时线下实体店一年的销售量, 青岛玉盈新娇商贸有限公司-官网创造了互联网电商的销售神话, 湖南省醉又来酒有限公司其淘宝店曾经屡创销售额记载。在如涵三年的发展历程中, 北京舒香网络科技有限公司张大奕不仅为母公司孝敬了跳跃一半的营业收入, 加油青海 - 中国石化销售股份有限公司青海石油分公司还创造了绝大部分利润。

省略,那时的负面音尘只是个导火索,导致如涵一步步走向下坡路的,骨子在于其操办样式自己。这亦然一直以来压在如涵身上的三座大山。

二、如涵身上压了三座大山

如涵控股开导于2012年,前身为如涵CEO冯敏和老婆创办的淘品牌“莉贝琳”。2014年,如涵借着“网红营销”样式引起老本眷注,拿到了赛富亚洲投资的A轮融资;2015年获逸想君联老本数千万B轮融资,同庚运行干涉大齐资金孵化网红。2016年,阿里看到了直播电商的契机,西安养生网—中医养生_健康养生_食疗养生保健_美容养生之道随后3亿元投资如涵C轮融资,如涵登陆新三板,估值33亿。

2019年4月3日,如涵控股在好意思国纳斯达克上市,成为网红电商第一股。张大奕也成为第一个在纳斯达克敲钟的中国网红。

不外,过度依赖少数头部网红得回营收的姿首,耐久没能被老本阛阓透顶招供。致使于在如涵控股上市之时,开盘便破发,当日好意思股收盘暴跌37.20%。

如涵上市首日破发后,王念念聪还在一又友圈发表想法,指出如涵控股当今的操办姿首莫得考据得手,也莫得造出新KOL。上市破发不单是阛阓对“KOL变现”的营业样式有质疑,还在于这家公司自己有问题。

详细来看,如涵被外界诟病的要道有三。一是亏欠问题;二是收入单一,依赖头部网红,从数据来看,其2018财年、2019财年、2020财年,张大奕的店铺对如涵总营收孝敬的占比辩认为52%、55%和58%,占比跳跃一半且在捏续增长;三是很难再复制下一个张大奕。

践诺上,如涵这几年也在不停尝试孵化新的KOL,但营销用度支拨数额较大,生效却不认识,依然转变不了业务显疲态、增长堕入瓶颈、营收不甚期望的问题。

天然上一季度,如涵的两项业务收入,家具销售收入和平台业务的干事收入已接近捏平,但由于当今处于向平台样式的转型流程中,依然难以幸免转型阵痛。

其着实本年齿首,如涵就有较大的市值贬损,依然响应出老本阛阓对其价值不太看好。加之4月份的绯闻事件,更是雪上加霜。

在老本阛阓获利捏续不睬想,省略是首创东说念主鼓吹如涵特等化的主要原因。

有分析以为,如涵此番诡计特等化西安养生网—中医养生_健康养生_食疗养生保健_美容养生之道,践诺是“动了回A股的凡心”,之后将回A股上市。不外,从大环境来看,直播电商如今已进入强监管时期,追忆后能否得手A股上市仍是未知数。天然身处好时期,但如涵已远不如往昔。

声明:新浪网独家稿件,未经授权不容转载。 -->